【財務指標】ROAとは何か?ROEとの違いも合わせて解説します

こんにちは、TAKです。

今回は、財務指標「ROA(総資産利益率)」について解説していきたいと思います。

ROAとは、「Return on Assets」の略で、「総資産利益率 」や「総資本利益率」と呼ばれるROEと並んで有名な財務指標です。本記事では総資産利益率という言い方をしていきます。

【こんな人に読んで欲しい記事です】

● 財務指標「ROA(総資産利益率)」について理解を深めたい方

● ROEとROAの違いや、企業分析時のポイントを知りたい方

以前、ROE(自己資本利益率)に関する記事を書いたので、今回はその知識を前提に、ROAの意味やROEとの違いを事例分析含めてわかりやすく紹介していきます。「ROEって何だっけ?」という方は以下記事を参考にしてください。

ROA|総資産利益率の概要

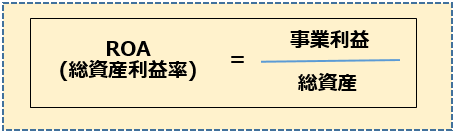

ROAの求め方

まずはROAの求め方を確認しておきましょう。

ROAは以下の式で算出することが出来ます。

ROAは「事業利益」を「総資産」で割ることで求めることが出来ます。

(ROEと同様、比率で表す指標なので単位としてはパーセント(%)を用います。)

「事業利益って何?」と思われる方も多いかもしれませんが、これは営業利益(粗利益から販管費を控除した後の利益)に金融収益(利息・配当金・持分法損益など)を加えたものを意味します。理論的にはこのように定義されるので、会計士などの試験対策では何が含まれるか細かく抑えておく必要がありますが、実務上はそんなに気にする必要はないので、「経常利益」と読み替えてもらってもいいと思います。

では次に、ROAの2つの構成要素についてそれぞれ見ていきましょう。

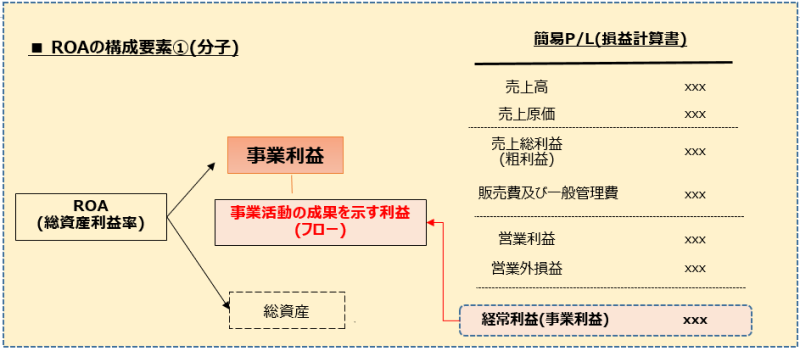

【分子】ROAの構成要素①|事業利益

ROAの構成要素の一つ目は、分子に相当する「事業利益」です。

事業利益とは、先ほども軽く紹介しましたが、営業利益に金融収益を加味したもので、損益計算書上には明記されない利益概念です。経常利益と読み替えてもいいのですが、事業活動の結果生み出した利益に相当すると理解してもらえればOKです。

これをイメージしやすいように図示したものが以下となります。

ちなみに、ROEの場合は「当期純利益」を使ったのに、ROAの場合はなぜ「事業利益」を用いるのかと言うと、その方が分母と分子の対応関係が「イイ感じ」になるからです。ROEの場合は、「自己資本」を使って株主に帰属する利益を生み出せたかを見たいので、最終利益である「当期純利益」を使いました。

対してROAの場合は、「総資産」を使って利害関係者(株主や債権者)に帰属する利益を生み出せたかを見たいので、営業利益をベースに算出した「事業利益」を用いるのが理論的となります。これを簡単にまとめると、以下のようになります。

【ROEで使われる利益概念】株主に帰属する利益「当期純利益」が用いられる

【ROAで使われる利益概念】株主や債権者に帰属する利益「事業利益」が理論的(※)

(※)実務上は、簡便的に経常利益やROEと同じ当期純利益が用いられるケースもある

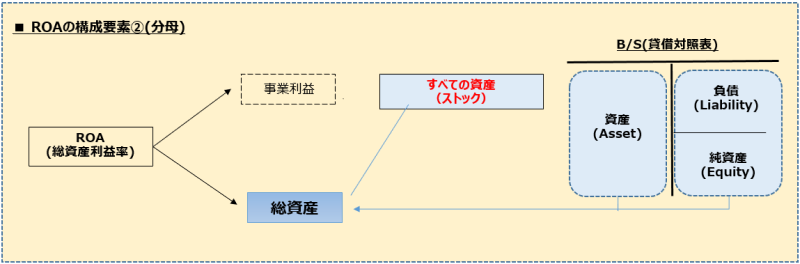

【分母】ROAの構成要素②|総資産

ROAの構成要素の二つ目は、分母に相当する「総資産」です。

貸借対照表を思い浮かべてもらえれば理解しやすいですが、総資産は「資産」の総額または「負債と純資産」の合計額を意味します。図でイメージしたものが以下です。

自己資本と他人資本の違いを理解していれば、企業が「誰」に対してコミットしなければならないのかがわかります。ROEの場合は「自己資本(株主資本)」を使っているので、資金提供者である「株主」に対してコミットする必要がありました。

対して、ROAの場合は「自己資本(純資産)」と「他人資本(負債)」の両方を使っているので、資金提供者である「株主」や「債権者」に対してコミットする必要があるということになります。

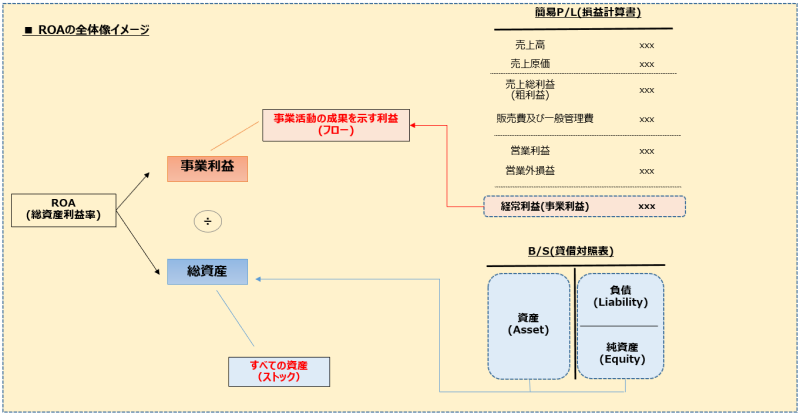

ROAは「利害関係者目線」の利益指標

以上のことから、ROAはすべての資産を使ってどの程度事業から利益を生み出せたかを示す指標と言えます。

また、自己資本だけでなく他人資本も用いていることから、「利害関係者目線」の利益指標と言うことも出来るかと思います。

今までの話をまとめた図が以下となります。

「自己資本と他人資本の違い」が今一つわかっていないと感じた方は、以下記事を参考にしてみてください。

ROA(総資産利益率)とROE(自己資本利益率)の違い

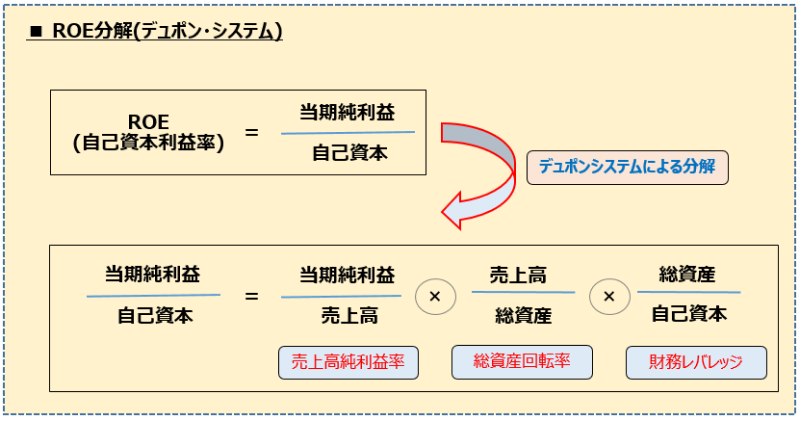

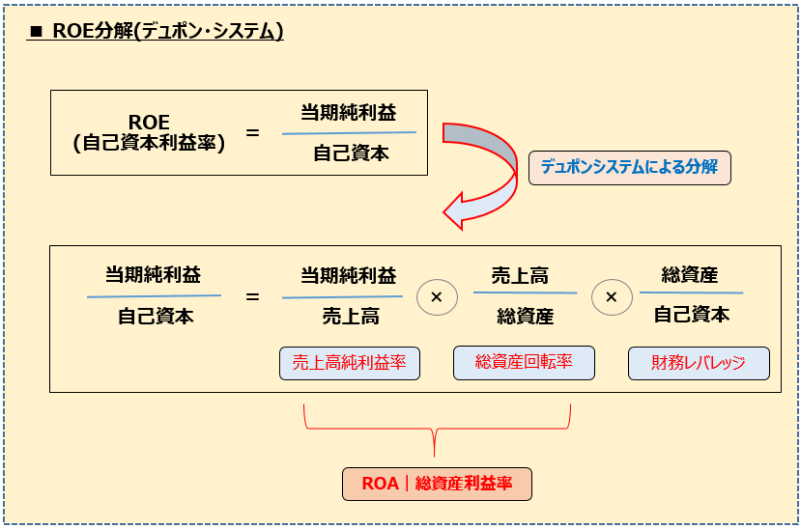

デュポン・システム(復習)

「ROAとROEの違い」をこれまでも簡単に紹介してきましたが、ここではより深く違いを解説していきます。

とその前に、ROEの記事でも紹介した「デュポン・システム」のイメージ図を再掲しておきます。

このように、ROEを「3つの構成要素」に分解出来るものが「デュポン・システム」でしたね。

これをもとに違いを見ていきます。

違いは「財務レバレッジ」の有無

結論から言うと、ROAはデュポン・システムにおける「売上高純利益率」と「総資産回転率」に相当します。

(理解しやすいように、簡便的に事業利益の代わりに当期純利益を用いています。)

上記の図からわかるように、ROAは「ROEの一部」であり、「財務レバレッジ」を含まないものと言えます。

また、ROA部分の数式を見てみると、「売上高」が共通しているので消す(約分する)と、最終的に「総資産」と「利益」になるのがわかりますね。

ROAとROEのどちらを追求すべきか?

「結局、ROAとROEはどっちが大事なの?どっちの指標を重視すべき?」という質問はよくありますが、結論としては「ROAを向上させることで、(結果的に)ROEも向上させる」のがベストだと思います。

なぜかと言うと、ROEというのは負債利用度を高めることで向上する性質を持ち合わせているため、企業にとって重視すべき「収益性」や「効率性」に改善が見られなくても、ROEが上昇するケースがあり得るためです。

「収益性」や「効率性」はともにROAの構成要素となっているので、両方を改善・向上させることでROEも上昇させるようにしていきましょう。ROEを高めるために負債利用度を高めることは、財務健全性を損ねることにもなり、経営における目的と手段を取り違えていることにもなります。

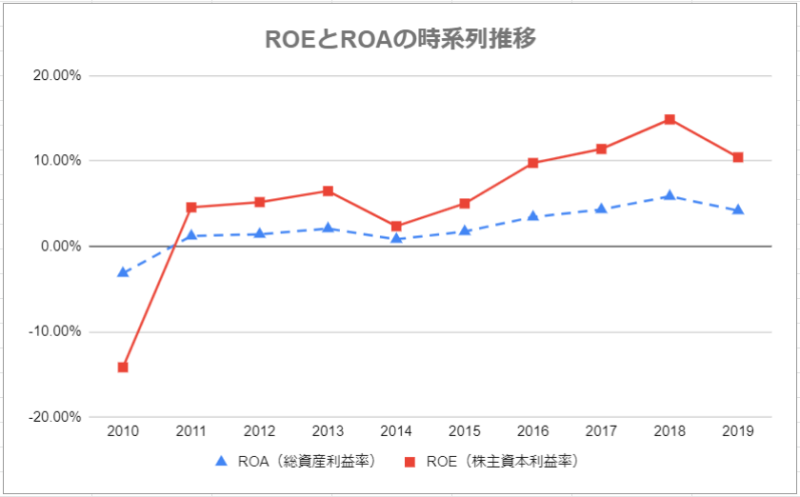

事例分析|ANAホールディングス(参考)

最後に、ANAホールディングスの2010年から2019年までの有価証券報告書のデータを用いて、ROEとROAの推移を見ていきたいと思います。イメージを膨らませたい方は参考にしてみてください。

ROEとROAの推移を時系列で示した結果が以下のグラフです。

これを見ると、2019年に近づくにづれて、ROE・ROAともに上昇傾向にあると見て取れます。

実務的にはより細かく考察する点はありますが、ここでは「トレンドの把握に役立てることが出来る」ということを把握してもらえれば十分です。

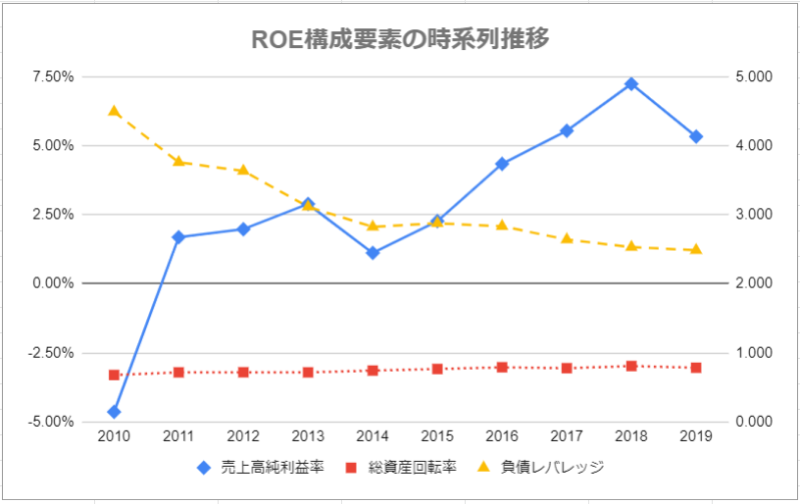

デュポン・システムにより構成要素を3つに分解し、同じように時系列にグラフ化したものが以下です。

このグラフを見ても、「収益性」を示す売上高純利益率は向上していますね。また、収益力の向上・財務健全性の改善に伴い、負債利用度は年々下がっているのも見て取れます。

このように、「ROAが向上し、ROEも向上している」ので理想的なトレンドと言えそうです。

(2020年度以降はコロナウイルスの影響で数年は悪化してしまいそうですが。。。)

まとめ

いかがだったでしょうか?

今回は、ROEと並んで有名な財務指標「ROA」について、概要やROEとの違いを中心に解説してきました。

名前が似ているので最初はややこしいですが、基本をしっかりと理解出来れば企業分析でも非常に使える手法なので、是非色々な場面で使えるようにしてみてください。

では今回はこのへんで。