【ポイント解説】所得税の基本的な考え方をわかりやすく解説します

こんにちは、TAKです。

今回は、所得税の基本的な考え方や全体像についてわかりやすく解説していきたいと思います。

所得税に限らず、「税金」って多くの人がキライなものですよね(好きな人スミマセン)。

僕も公認会計士試験で勉強したことがあるのですが、当時はあまり好きになれなかった記憶があります。

「所得税」はビジネスをしている人にとって身近な税金にもかかわらず、内容が専門的で難しいです。

・ 所得の種類がたくさんある

・ 「103万円の壁」という謎の壁がある

・ 「なんとか控除」みたいなものが色々ある

これらは一例ですが、どれも「全体像や論点がわかりにくい」点が要因かと思います。

そこで今回は、あまり細かいことは気にせず、所得税の全体像や考え方を理解出来るようにすることを目的とした記事を書いていきたいと思います。

【こんな人に読んで欲しい記事です】

● 所得税の「基本的な考え方」や「全体的な流れ」について抑えておきたい方

● これから所得税の勉強をしていきたいと考えている方

● 税理士に自分の悩みや疑問を伝えられるようになりたい方

全体的な流れを理解した上で、「自分が気になっている部分」を少しずつ掘り下げて勉強していくスタイルをとれば、所得税の理解も着実に深まっていくはずです。

まずは「所得税の概要」を確認し、その後具体的な計算の流れや考え方を見ていくことにします。

所得税の概要を「5W1H」で抑える

所得税とは何か?

ここでは、「5W1H」に合わせる形で「所得税とは何なのか」をざっくり抑えていきましょう。

まず、「所得税とは何か?」についてです(Whatの視点)。

一言で言ってしまえば、「個人」が得た「所得」に対して課される税金のことです。

ここでいう「個人」というのは、僕たち一人一人のことを指しています。

そのため、法人の場合は「所得税」の対象とはなりません(別途、法人税が課されることになります)。

そして、「所得」というのは「新たな経済価値の流入」のことを意味します。

専門用語で「包括的所得概念」と言ったりしますが、簡単に言うと「何かしてお金を得たらほぼ所得になる」といった概念のことです。

「個人」が得た「所得」に対して課税される税金が「所得税」と理解してもらえれば十分です。

所得税はなぜ必要なのか?

続いて、「所得税はなぜ必要なのか?」についてです(Whyの視点)。

自分で書いておいて「なぜ必要なのか」と問われると少し困るのですが、ここでは「所得税法」という法律で定められているからとしておきます。

細かいことは割愛しますが、国税と言われる税金はそれぞれの法律で定められてます。

・ 法人税の場合 ・・・ 「法人税法」

・ 消費税の場合 ・・・ 「消費税法」

・ 所得税の場合 ・・・ 「所得税法」

といった具合です。

所得税はいつまでに申告しなければならないのか?

続いて、「所得税はいつまでに申告しなければならないか?」についてです(Whenの視点)。

所得税の場合は、「暦年」単位で税金を計算します。

暦年というのは、カレンダー通り(1月1日から12月31日)のことです。

暦年単位で計算した税金は、翌年の「3月15日」までに「確定」した上で申告しなければなりません。

2020年の税金が100だとしたら、2021年の3月15日までに確定申告しなければならないということです。

原則「3月15日」が期限ですが、例外的に期限が延長されるケースもあります。

(2020年はコロナウイルスの影響で一か月ほど申告期限が伸びました。)

確定申告業務を代行している税理士の場合は、年明けが繁忙期になるので、早めに相談・対応するように心がけておきましょう。

所得税はどこで申告すればいいのか?

続いては、「所得税はどこで申告すればいいのか?」についてです(Whereの視点)。

シンプルに言えば、「紙面での提出」か「オンラインでの提出」かに分類されます。

人によって環境は違うので一概には言えませんが、

・ 申告書を税務署に取りに行って、必要事項を記入し窓口で提出する

・ 申告書をダウンロードし、必要事項を記入して郵送する

・ オンライン上で必要事項を入力して提出する

・ 税理士に依頼する

などの選択肢があるかと思います。

個人的には「e-Tax」を用いたオンライン申告が便利なのでオススメです。

「自分で確定申告をしたい」という方は、以下記事でe-Taxを使うまでの環境構築について紹介しているので参考にしてみてください。

「自分でやるのはちょっとキツい」という方であれば、税理士にお願いしましょう。

ただ、税理士を選ぶ際にも確認すべきポイントがあるので、そこを意識した上で依頼するようにしてみてください。

所得税はどのように計算すればいいのか?

最後は、「所得税はどうやって計算するのか?」についてです(Howの視点)。

詳しくはこの後一つずつ見ていきますが、僕は「5つのステップ」で理解しています。

・ステップ① : タイプ別に所得を計算する

・ステップ② : 所得を合算する

・ステップ③ : 課税対象となる所得を計算する

・ステップ④ : 所得税額(仮)を算出する

・ステップ⑤ : 所得税額(確定)を算出する

「色々あるな」という印象を持たれるかと思いますが、大体の流れを知っておくだけで良いと思います。

実務上、すべて自分で計算するようなことはほぼないからです。

・ 税理士に依頼している場合 ・・・ 税理士が代わりに計算

・ 自分自身で申告する場合 ・・・ 「Money Forward」等の確定申告用のクラウドサービスを利用

いずれの場合でも、この後紹介する「所得税計算の全体的な流れ」を知っておくことで、自分が気になっている論点の把握や、自分での深堀り、税理士への相談などに活用出来るようになります。

記事の方向性がブレるのを避けるため、細かい内容は省いて紹介していきたいと思います。

所得税計算の全体的な流れを抑える

所得税計算の全体イメージ

これから「所得税の計算プロセス」について、先ほど紹介した5つのステップにわけて紹介していきます。

言葉だけではわかりにくい部分があるので、全体イメージ図を作ってみました。

取引が発生してから、最終的な税額を算定するまでのステップを5つにわけている図になります。

(本当はもう少しシンプルにしたかったのですが、これが限界でした。スミマセン。)

縦の流れが先ほども紹介した「5つのステップ」となります。

そして、各ステップにおけるポイントを、吹き出しで紹介している形になります。

それでは各ステップについて見ていきましょう。

ステップ①|タイプ別に所得を計算する

ステップ①では、「10種類の所得に分類」した上で、各所得を算定することを目的としています。

何か取引をしてお金を得たら、いきなり「どの所得か(ステップ①-3)」を考えるわけではありません。

・ まず、そもそも「所得」に該当しているかを確認(ステップ①-1)

・ 次に、所得税が課税されない「非課税規定」に該当しないかを確認(ステップ①-2)

・ その上で、10種類の所得区分のうち、どれに該当するかを判断する(ステップ①-3)

といった流れを踏む必要があります。

この点、所得税法では「包括的所得概念」という考え方が採用されており、「新たな経済価値を生み出した」と言えるならほぼそれは「所得になる」と先ほどお伝えしました。そのため、概要を理解する上ではスルーしてもいい(?)かもですが、個人的には理解を深めるポイントだと思っているので意識はしてみてください。

次に、「所得」に該当することとなれば、原則として「所得税」が課されることになります。

ただ、発生した所得すべてに税金を課されると、僕らが生活する上で困る場面も当然出てきます。

そのため、政策的配慮と言われたりしますが、所得税法等の法令で規定された「特定の所得」については「税金を課税しませんよ」という非課税規定が定められています。

・ 通勤手当(通常支給される程度の金額:目安10万円以下)

・ 相続で個人が得た財産

・ 損害賠償金 など

他にもありますが、ちょっと細かいので気になる方は所得税法第9条を参考にしてみてください。

そして、非課税規定に記載されていない所得については、「10種類の所得」に分類することになります。

(所得区分や所得分類と言われたりします。)

ここも書き始めると止まらないので、「上図のような10個の所得に分類される」と抑えておけばいいかと思います。ただ、どの所得に分類されるかによって、税務上の恩恵を受けられるかどうかも変わってくるため、税務訴訟なども発生する重要論点ということは知っておいてください。

代表的な所得イメージはこのような感じになります。

・ サラリーマンの場合 ・・・ 主に給与所得(上図③)と退職所得(④)が関連

・ 個人事業主の場合 ・・・ 基本的には事業所得(⑦)が関連

所得の分類が出来たら、最後に「所得金額」を計算することになります。

100のお金を使って1,000のお金を稼いだ場合、差額の900が所得として計算されるイメージです。

この900こそが「新たな経済価値」と言えるので、「所得(900) = 収入(1,000) – 必要経費(100)」と考えるのが基本になります。ただ、所得区分によっては、政策的な理由から必要経費として差し引ける限度が決まっていたり、そもそも必要経費として認められないこともあります。

以上の流れが「ステップ①」で必要な計算プロセスとイメージになります。

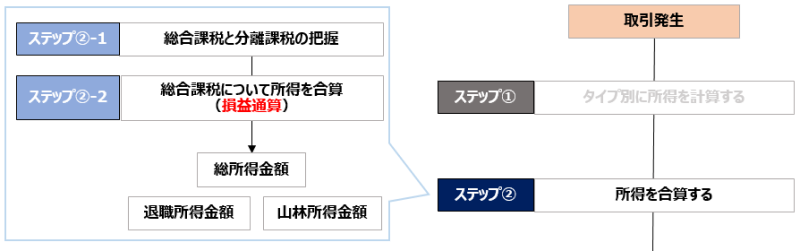

ステップ②|所得を合算する

ステップ②では、「8種類の所得を合算」して所得をまとめることを目的としています。

ステップ①で「10個の所得」に分類しましたが、それらすべてを合算するわけではありません。

概要程度にしますが、「退職所得」と「山林所得」については合算対象としません(= 分離課税)。

それ以外の所得(計8種類)については、「損益通算」を経て合算することになります(= 総合課税)。

損益通算というのは、マイナスの所得とプラスの所得を合算し、減税効果を得られる制度のことです。

ただし、この損益通算が適用出来る所得については4種類に限定されています。

その所得は、「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つです(所得税法第69条)。

その結果、「総所得金額」「退職所得金額」「山林所得金額」の3つを求めることになります。

ステップ②の流れとイメージはこのような感じになります。

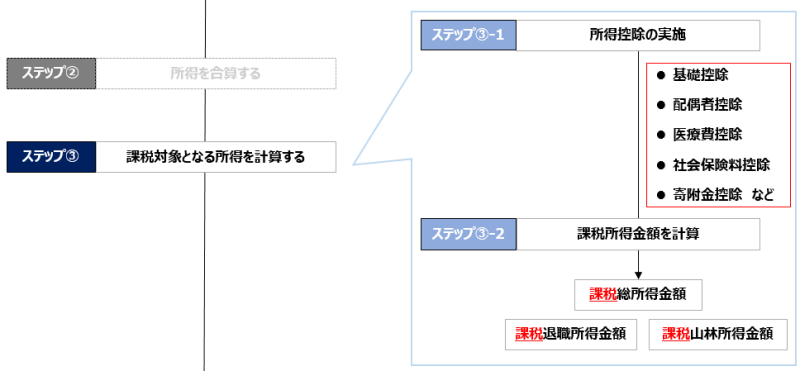

ステップ③|課税対象となる所得を計算する

ステップ③では、「税率適用の対象」となる所得を計算することを目的としています。

「ん?さっき計算した3つの所得(総所得/退職/山林)に税率を適用すればいいのでは?」

と思われる方もいるでしょうが、ここでは「所得控除」と言われる制度を使うことになります。

所得を低くすることが出来るので、僕らにとっては税金を安く出来る可能性があるということです。

ここも突っ込むとかなり細かい話になるので、多くの人が関連する代表的な控除を挙げておきます。

・ 基礎控除(所得税法第86条)

・ 配偶者控除(所得税法第83条)

・ 扶養控除(所得税法第84条)

・ 医療費控除(所得税法第73条) など

ここらへんの話は、結構馴染みがあったり、聞いたことがある人も多いかもしれませんね。

ただ、馴染み深さとは裏腹に、生活環境や仕事環境によって細かい条件や規定があり複雑なので、詳細は税理士に相談するのがベストな領域かなと思います。

こういった「所得控除」をした上で、「課税総所得金額」「課税退職所得金額」「課税山林所得金額」の3つを計算することになります。

さっきと言葉が似ていますが、「課税」という言葉が付いているので、「税率を適用する際の対象金額」と理解してもらえれば良いかなと思います。

以上がステップ③の内容になります。

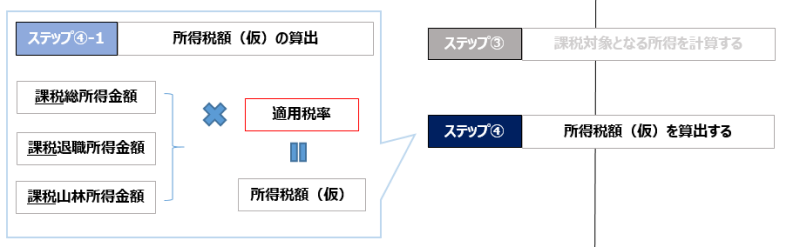

ステップ④|所得税額(仮)を算出する

ステップ④では、「課税対象金額」に「税率」を乗じて所得税額を算出することを目的としています。

課税対象金額はステップ③で求めたのでOKですね。

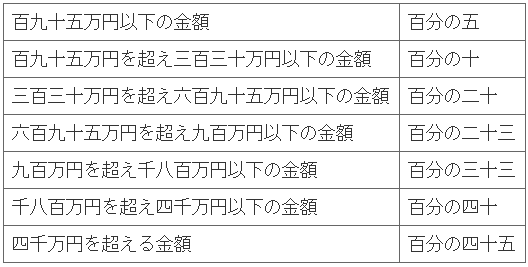

適用する税率ですが、所得税法では「超過累進税率」という考え方が採用されています。

所得が高いほど、適用する税率も高くなるといった方式のことです。

税率表は以下のようになっています。

実務上は、システムが自動計算してくれるので、覚える必要性はないです。

「自分の所得がどのランクに属していて、どのくらいの税率が適用されているか」を知る目安にすれば良いかと思います。

以上がステップ④の内容です。次が最後のステップとなります。

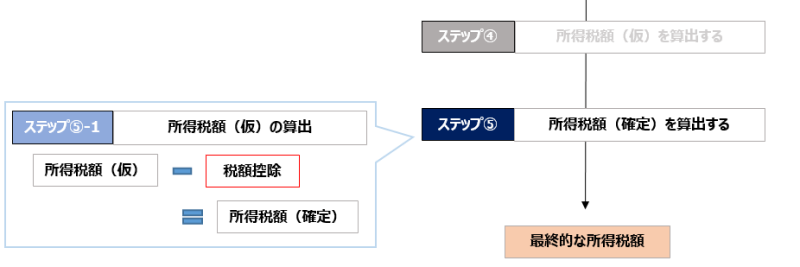

ステップ⑤|所得税額(確定)を算出する

ステップ⑤は、「最終的な所得税額」を算出することが目的となります。

ステップ④で求めた「所得税額」から「税額控除」をすることで最終的な税額を求めることになります。

ステップ③で出てきた「所得控除」と似ている言葉ですが、意味合いはだいぶ異なります。

・ 所得控除 ・・・ 「所得」から控除出来る制度(例:基礎控除、配偶者控除など)

・ 税額控除 ・・・ 「税額」から控除出来る制度(例:配当控除、外国税額控除など)

最終的に納税する金額を安くする観点から言えば、「税額控除」の方が直接的に税金を減らせるのでインパクトは大きいとも言えます。

ここも概要程度にしますが、税額控除は「二重課税」を防止することを趣旨とした制度です。

株式投資をして得た配当金の源泉は、企業の最終所得(「法人税」控除後)である以上、それにもう一度「所得税」を課税すると、税金の取り過ぎになってしまう。だから税額控除で調整しようといった感じです。

以上が「所得税の計算プロセス」となります。

少し長くなってしまいましたが、このようなステップを経て「所得税額」を求めることが出来ます。

さいごに

今回は、所得税の基本的な考え方や全体的な流れについて解説してきました。

最初は難しく感じる論点もあると思いますが、基本的な考え方を抑えつつ、少しずつイメージを膨らませたり、より細かい枝葉の論点を勉強するなどしてみてください。

「もっと所得税法について勉強したい」という方向けに、2冊ほど本を紹介しておきたいと思います。

どちらも同じ弁護士の先生が書かれている本なので、じっくり勉強したい方にはオススメです。

少しでも所得税の理解につながれば嬉しいです。

では今回はこのへんで。